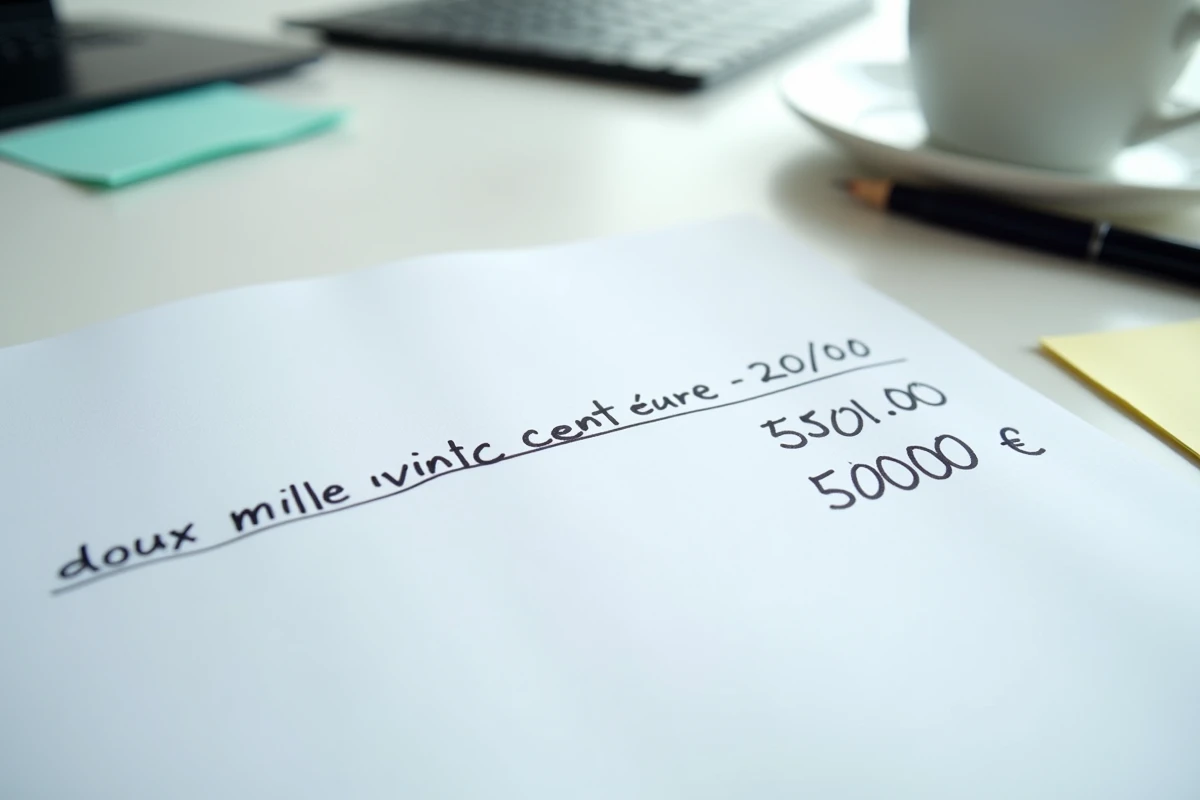

Sur une facture, écrire le montant « 2 500 € » en toutes lettres pose deux problèmes distincts : l’orthographe du nombre et la conformité du document lui-même. L’un sans l’autre ne suffit pas. Une facture à deux mille cinq cents euros correctement orthographiée mais privée d’une mention légale obligatoire reste un document défaillant.

Accord de « cent » et de « mille » dans deux mille cinq cents euros

Le mot « mille » est toujours invariable quand il désigne un nombre. Pas de « milles », jamais, quelle que soit la somme. La graphie « mil » existe, mais elle ne s’emploie que dans les dates écrites en toutes lettres (mil neuf cent quatre-vingt-quatre, par exemple).

A découvrir également : Les formalités à suivre en cas de décès d’un gérant

Le mot « cent » suit une règle différente. Il prend un s quand il est multiplié et termine le nombre. Dans « deux mille cinq cents », le mot « cinq » multiplie « cent » (cinq fois cent), et aucun autre nombre ne suit. Le s est donc obligatoire.

Si un nombre suivait « cent », le s disparaîtrait. « Deux mille cinq cent dix euros » s’écrit sans s à « cent » parce que « dix » vient après. Le mécanisme est le même pour « vingt » dans « quatre-vingts » (avec s) face à « quatre-vingt-trois » (sans s).

A voir aussi : Nouvelles offres d'alternance : les opportunités à saisir sur ce site

Quant à « euros », c’est un nom commun masculin qui prend un s au pluriel de façon tout à fait régulière. Aucune exception ici.

Traits d’union dans les nombres : orthographe traditionnelle ou réforme de 1990

Deux conventions coexistent, et les deux sont acceptées sur un document officiel.

En orthographe traditionnelle, le trait d’union ne relie que les dizaines et les unités inférieures à cent, sauf quand « et » les remplace (vingt et un, trente et un). On écrit alors : deux mille cinq cents euros, sans aucun trait d’union.

La réforme de l’orthographe de 1990 simplifie la règle : des traits d’union partout entre tous les éléments du nombre. La graphie devient : deux-mille-cinq-cents euros. Les deux formes sont correctes. Choisir l’une ou l’autre n’a aucune incidence juridique sur la validité d’une facture, mais il faut rester cohérent sur l’ensemble du document.

Mentions légales obligatoires sur une facture selon le statut du vendeur

L’orthographe du montant ne représente qu’une fraction de la conformité d’une facture. Le contenu obligatoire varie selon que le vendeur est une société, un entrepreneur individuel ou un micro-entrepreneur.

Toute facture doit comporter un socle commun de mentions :

- La date d’émission, un numéro unique basé sur une séquence chronologique continue, et l’identité complète du vendeur (nom ou raison sociale, adresse, numéro SIREN).

- L’identité de l’acheteur, la désignation précise du produit ou du service, la quantité, le prix unitaire hors taxe et le montant total.

- Les conditions de paiement : date d’échéance, taux de pénalités de retard applicables, et montant de l’indemnité forfaitaire pour frais de recouvrement.

Pour un micro-entrepreneur en franchise de TVA, une mention supplémentaire est obligatoire : « TVA non applicable, article 293 B du CGI ». Son absence peut poser problème lors d’un contrôle fiscal. Le montant total est alors exprimé uniquement en hors taxe, puisqu’il n’y a pas de TVA à facturer.

Une société soumise à la TVA doit, elle, faire apparaître son numéro de TVA intracommunautaire, le taux de TVA appliqué, le montant HT et le montant TTC. Sur une facture de deux mille cinq cents euros TTC avec un taux normal, la décomposition HT/TVA/TTC est impérative.

Facture électronique : ce qui change pour le montant en lettres

La réforme de la facturation électronique, dont le déploiement progressif concerne les entreprises françaises, modifie la façon dont les factures sont émises et transmises. Les factures passent par des plateformes de dématérialisation partenaires (PDP) ou par le portail public de facturation.

Dans ce cadre, le montant en lettres n’est pas un champ obligatoire de la facture électronique. Les données structurées utilisent le format chiffré. Le montant en toutes lettres reste en revanche pertinent sur les factures papier, les devis, et les documents annexes comme les chèques.

La dématérialisation ne dispense pas de maîtriser l’orthographe des nombres. Les courriers d’accompagnement, les avenants, les contrats mentionnent régulièrement les sommes en lettres pour lever toute ambiguïté entre le texte et le chiffre.

Risque concret d’une erreur sur le montant en lettres

Sur un chèque, en cas de discordance entre le montant en chiffres et le montant en lettres, c’est le montant en lettres qui prévaut légalement. Sur une facture, la situation est différente : le montant en chiffres fait foi pour le calcul fiscal. L’erreur orthographique sur le montant en lettres ne modifie pas la dette, mais elle peut créer un litige commercial ou ralentir un paiement si le client conteste la lisibilité du document.

Récapitulatif pour écrire deux mille cinq cents euros sans faute

Les erreurs les plus fréquentes sur cette somme tiennent en trois points :

- Ajouter un s à « mille » (faux : mille est toujours invariable pour un nombre).

- Oublier le s à « cents » alors qu’aucun autre nombre ne suit (cinq multiplie cent, le s est requis).

- Hésiter sur les traits d’union : soit aucun trait d’union (orthographe traditionnelle), soit des traits d’union entre chaque élément (réforme de 1990), mais pas un mélange des deux.

La graphie correcte est « deux mille cinq cents euros » en orthographe traditionnelle, ou « deux-mille-cinq-cents euros » avec la réforme de 1990. Le mot « euros » prend un s, comme n’importe quel nom au pluriel.

Rédiger une facture conforme à cette somme suppose de vérifier, au-delà de l’orthographe, que toutes les mentions légales liées au statut du vendeur figurent bien sur le document. Un montant parfaitement écrit sur une facture incomplète reste un problème administratif à régler.